売却前に税金の事を考えずに売却すると取り返しのつかないことがおきます

高く売れたのに税金を払うと手元にお金が残らないなど考えられます

不動産売却はまず、税金について理解して本当に売却したら手元にお金がいくら残って税金にいくら払わなければいけないのかを理解してから売却活動に入る必要があります

売ってからは後戻りができませんので税金については注意が必要です

1.不動産売却における税金の基本知識

1.1 不動産売却では利益(課税譲渡所得)のみに税金がかかります

基本的なこととして売却したら税金がかかるという訳ではなく、購入価格から経費と購入価格、控除額を計算してから利益に対して税金がかかります

つまり、利益がなければ税金はかかならいといるのが原則です

課税譲渡所得金額 = 譲渡価額(売却金額) – 取得費 – 譲渡費用 – 特別控除額

譲渡所得金額に対して所得税・住民税・復興特別所得税がそれぞれの税率がかかります

また、税率は5年を基準に税率が変わります

税率が違うのは短期間での投機的な転売を抑制し、不動産市場の安定を保つための政策的な理由があります

| 所有期間 | 税率(所得税+住民税+復興特別所得税) |

|---|---|

| 5年以下(短期) | 39.63%(30%+9%+0.63%) |

| 5年超(長期) | 20.315%(15%+5%+0.315%) |

保有期間で税率が大きく変わります

保有期間についても注意が必要です

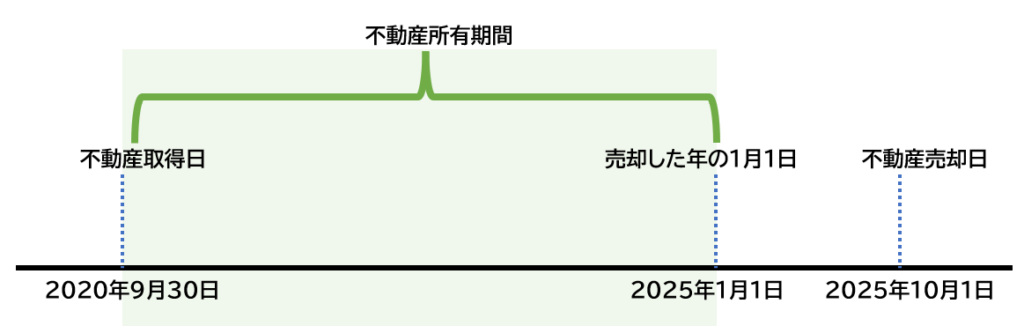

不動産の所有期間の計算は取得日から売却した年の1月1日からが保有期間になります

売却した年の保有期間は計算されません

1.2 3,000万円控除の仕組みと適用条件

マイホーム(居住用財産)を売却した場合、一定の条件を満たせば「3,000万円特別控除」を受けることができます。

この控除は、譲渡所得から最大3,000万円までを非課税にできる制度で、非常に大きな節税効果があります。

ただし、適用には「自分が住んでいた家であること」「売却した年の前年・前々年に同じ控除を受けていないこと」など、いくつかの条件があります。

控除を受けるためには確定申告が必要なので、忘れずに手続きを行いましょう。

- 居住用財産であること

- 過去2年以内に同じ控除を受けていない

- 親子や夫婦間の売買でないこと

1.3 譲渡所得と税金計算の関連性

不動産売却時の税金は、売却益(譲渡所得)に対して課税されます。

譲渡所得は「売却価格-(取得費+譲渡費用)」で計算され、ここから各種控除を差し引いた金額が課税対象となります。

取得費には購入時の価格や仲介手数料、リフォーム費用などが含まれ、譲渡費用には売却時の仲介手数料や測量費用などが該当します。

正確な計算を行うことで、無駄な税金を支払わずに済むため、領収書や契約書類はしっかり保管しておきましょう。

- 売却価格

- 取得費(購入費用・リフォーム費用など)

- 譲渡費用(仲介手数料・測量費用など)

- 各種控除

| 項目 | 内容 |

|---|---|

| 譲渡所得 | 売却価格-(取得費+譲渡費用) |

| 課税譲渡所得 | 譲渡所得-各種控除 |

2.不動産売却時の税金がかからないケース

2.1 税金がかからない特例とは?

不動産売却時に税金がかからないケースとして、主に「3,000万円特別控除」や「譲渡損失が発生した場合」などが挙げられます。

また、売却によって利益が出なかった場合や、相続した不動産を一定の条件下で売却した場合も非課税となることがあります。

これらの特例を活用することで、税負担を大きく減らすことが可能です。

ただし、特例の適用には細かな条件があるため、事前にしっかり確認しておくことが大切です。

- 3,000万円特別控除の適用

- 譲渡損失が発生した場合

- 相続不動産の特例

2.2 特別控除の適用方法と注意点

特別控除を受けるためには、確定申告で必要書類を提出し、適用条件を満たしていることを証明する必要があります。

例えば、3,000万円特別控除の場合は、住民票や売買契約書、登記事項証明書などが必要です。

また、親子や夫婦間の売買、過去2年以内に同じ控除を受けている場合は適用できません。

控除を受ける際は、事前に税務署や専門家に相談し、ミスのないように手続きを進めましょう。

- 確定申告での申請が必須

- 必要書類の準備

- 適用条件の確認

相続による不動産売却と税金

相続した不動産を売却する場合、取得費の計算や所有期間の判定が通常の売却と異なります。

相続時の評価額や被相続人の取得時期がポイントとなり、場合によっては「取得費加算の特例」や「相続税の取得費加算」などの特例が適用されることもあります。

これにより、譲渡所得が減少し、結果的に税金が軽減されるケースもあります。

相続不動産の売却は複雑なため、専門家への相談をおすすめします。

- 取得費加算の特例

- 相続税の取得費加算

- 所有期間の判定方法

不動産売却の際の確定申告ガイド

確定申告が必要なタイミング

不動産を売却して譲渡所得が発生した場合、原則として翌年の2月16日から3月15日までに確定申告を行う必要があります。

たとえ税金がかからない場合や損失が出た場合でも、特例や控除を受けるためには申告が必須です。

申告を怠ると、後から追徴課税やペナルティが発生することもあるため、売却後は早めに準備を始めましょう。

特に3,000万円控除や損益通算などの特例を利用する場合は、必ず期限内に申告を行うことが重要です。

- 譲渡所得が発生した場合

- 特例や控除を受ける場合

- 損失が出た場合

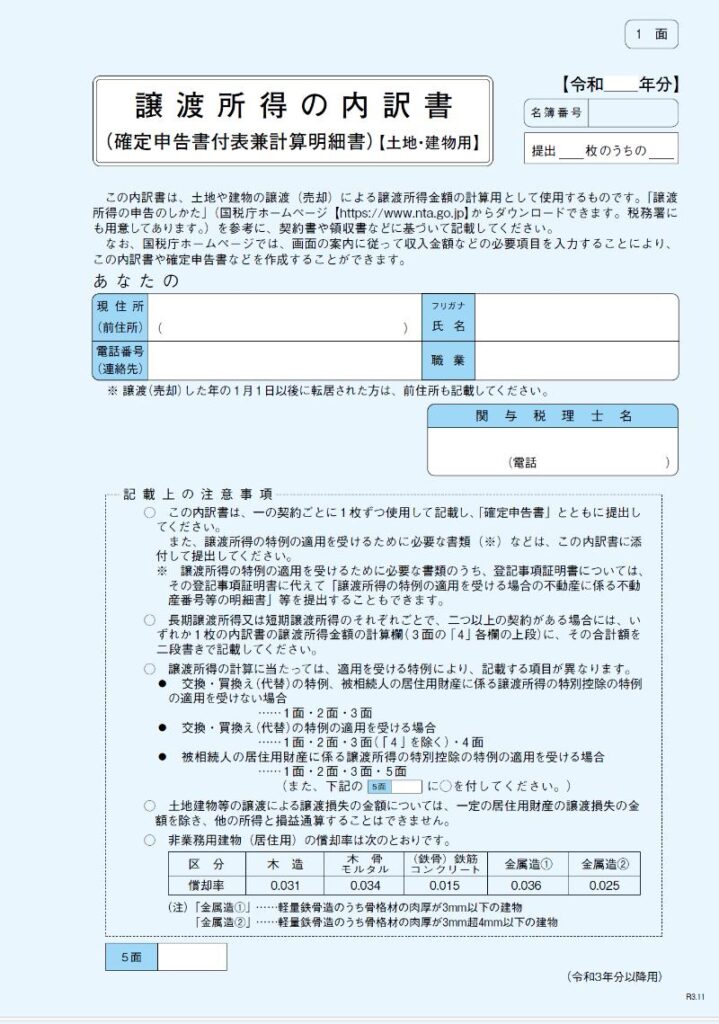

確定申告の譲渡所得内訳書の書き方

1面は注意書きと氏名・住所・電話番号・職業の記入が必要です

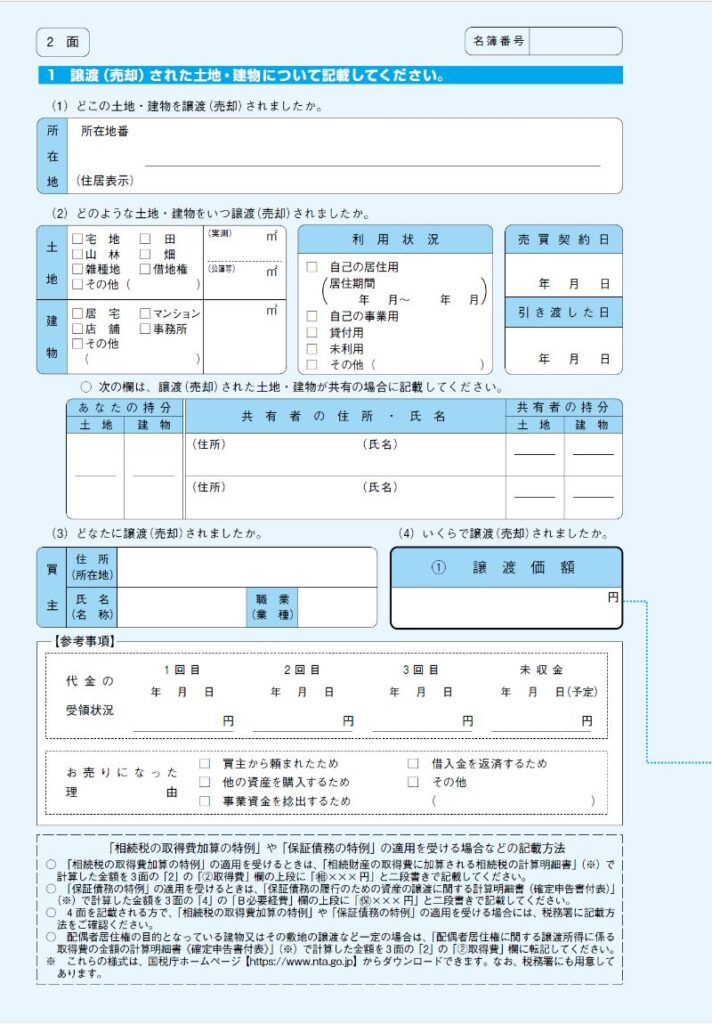

2面は物件情報と買主の情報を記載します

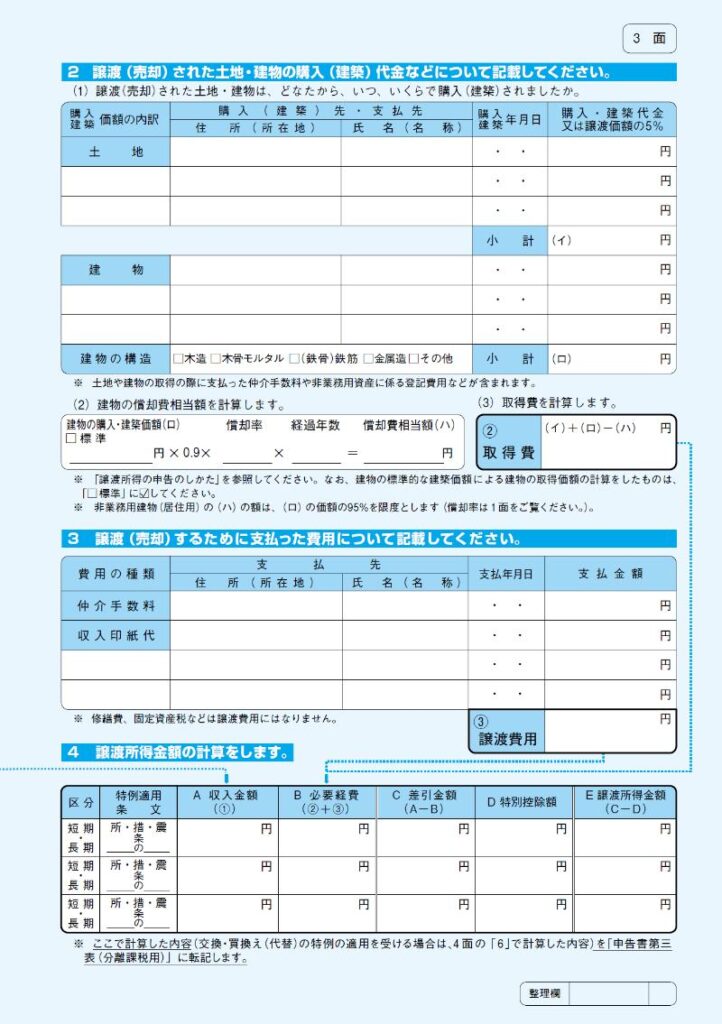

3面は売買代金、費用、保有期間、建物の償却費などから譲渡所得金額の記載が必要です

建物は購入価格が取得費ではなく経過年数に応じて価値が下がっていく償却費を差し引きます

減価償却の計算

建物価格×0.9×償却率×経過年数=償却費

中古住宅を購入した場合は土地と建物の代金の合計金額で記載されていることが多いです

その時按分計算で土地建物の割合を計算します

- 固定資産税評価額の比率で按分

- 再調達原価で建物を算出

- 時価で土地価格を実勢価格で計算

- 不動産鑑定士に計算してもらう

よく利用されているのが固定資産税評価額での按分する方法です

固定資産税評価額が建物1,500万円・土地800万円の不動産の按分方法の計算

建物の比率1,500万円÷(1,500万円+800万円)=0.652

建物の比率は65%

土地の比率は35%

取得費についての記載があります

| 申告の流れ | ポイント |

|---|---|

| 必要書類の準備 | 早めに揃える |

| 譲渡所得の計算 | 控除や特例を確認 |

| 申告書の作成 | 正確に記入 |

| 税務署へ提出 | 期限内に提出 |

税金計算ツールの活用法

最近では、インターネット上で利用できる不動産売却の税金計算ツールが多数存在します。

これらのツールを活用することで、売却益や控除額、納税額の目安を簡単にシミュレーションできます。

ただし、ツールの結果はあくまで目安であり、最終的な税額は個別の事情によって異なるため、詳細な計算や申告は専門家に相談するのが安心です。

事前にシミュレーションしておくことで、資金計画も立てやすくなります。

- 無料で使えるツールが多い

- 簡単な入力でシミュレーション可能

- 最終的な申告は専門家に相談

不動産売却の節税対策

譲渡損失の活用と損益通算

不動産売却で損失(譲渡損失)が出た場合、一定の条件を満たせば他の所得と損益通算が可能です。

特にマイホームの売却で住宅ローンが残っている場合は、損失を給与所得などと相殺できる特例があります。

これにより、所得税や住民税の負担を軽減できるため、損失が出た場合も確定申告を忘れずに行いましょう。

損益通算の適用には細かな条件があるため、事前に確認しておくことが大切です。

- 譲渡損失の損益通算

- 住宅ローン控除との併用

- 確定申告が必須

短期・長期の税率の違い

不動産の所有期間によって、適用される税率が大きく異なります。

所有期間が5年以下の場合は「短期譲渡所得」となり、税率は約39.63%と高くなります。

一方、5年を超えると「長期譲渡所得」となり、税率は約20.315%に下がります。

売却時期を調整することで、税負担を大きく減らすことができるため、所有期間の確認は非常に重要です。

| 所有期間 | 税率 |

|---|---|

| 5年以下(短期) | 39.63% |

| 5年超(長期) | 20.315% |

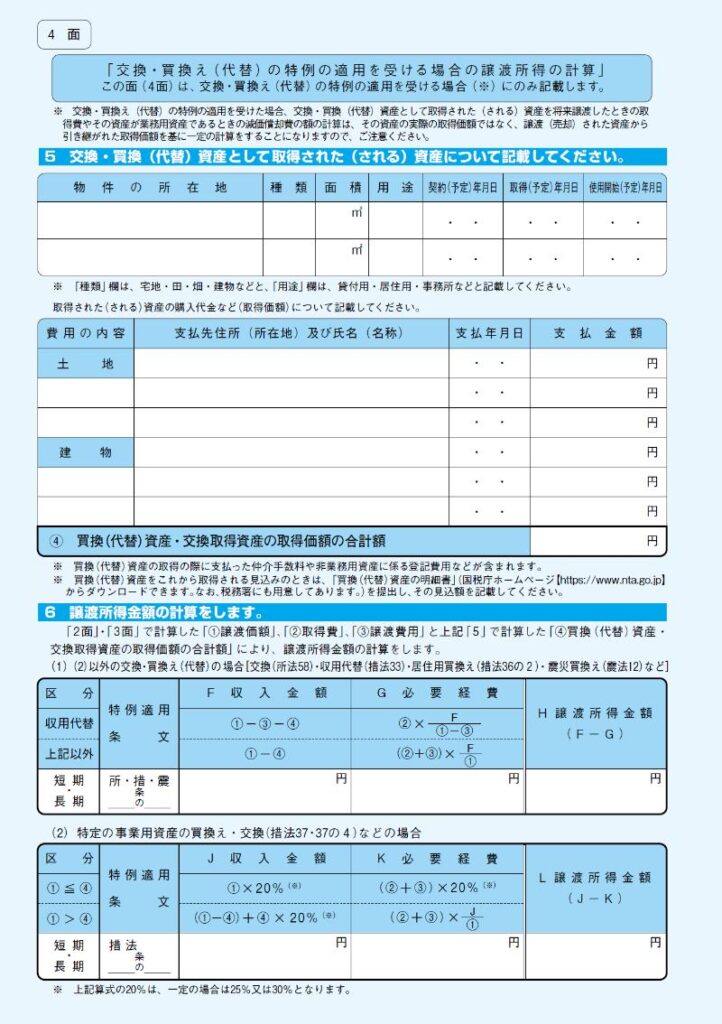

買換え特例の理解と実践

マイホームを売却し、新たに別の住宅を購入する場合、「買換え特例」を利用することで譲渡所得税の課税を将来に繰り延べることができます。

この特例は、一定の条件を満たす必要があり、売却と購入のタイミングや物件の要件などが細かく定められています。

買換え特例を活用することで、今すぐの納税を回避し、資金繰りを有利に進めることが可能です。

ただし、将来的に新居を売却した際には繰り延べた税金が課税されるため、長期的な計画が必要です。

- 譲渡所得税の繰り延べ

- 売却・購入のタイミングが重要

- 将来の納税に注意

不動産売却にかかるその他の費用

印紙税と登録免許税の基本

不動産売却時には、譲渡所得税以外にも「印紙税」や「登録免許税」などの費用が発生します。

印紙税は売買契約書に貼付するもので、契約金額に応じて税額が決まります。

登録免許税は、所有権移転登記の際に必要となる税金です。

これらの費用も売却時のコストとして事前に把握しておくことが大切です。

| 費用項目 | 概要 |

|---|---|

| 印紙税 | 売買契約書に必要 |

| 登録免許税 | 所有権移転登記に必要 |

売却に伴うその他の必要条件

不動産売却には、税金以外にもさまざまな条件や手続きが必要です。

例えば、住宅ローンの残債がある場合は、売却代金で完済する必要があります。

また、境界確定や測量、リフォームや修繕など、売却前に準備すべきことも多くあります。

これらを怠ると、売却がスムーズに進まない場合があるため、事前にチェックリストを作成しておくと安心です。

- 住宅ローンの完済

- 境界確定・測量

- リフォーム・修繕

無料査定とその活用方法

不動産会社による無料査定を活用することで、売却価格の目安を知ることができます。

複数の会社に査定を依頼することで、相場や売却戦略の比較が可能です。

また、査定結果をもとに売却時期や価格設定を検討することで、より有利な条件で売却できる可能性が高まります。

無料査定はインターネットから簡単に申し込めるため、売却を検討し始めた段階で利用してみましょう。

- 複数社の査定を比較

- 相場の把握

- 売却戦略の検討

不動産売却後の注意点

納税のタイミングと税金の計算式

不動産売却による税金は、確定申告後に納付書が送付され、通常は3月15日までに納税します。

税金の計算式は「譲渡所得=売却価格-(取得費+譲渡費用)」で、ここから各種控除を差し引いた金額に税率をかけて算出します。

納税資金の準備を忘れずに行い、納付期限を過ぎないよう注意しましょう。

納税が遅れると延滞税や加算税が発生するため、早めの対応が大切です。

- 納税期限は3月15日まで

- 納付書で支払い

- 延滞税・加算税に注意

| 計算項目 | 内容 |

|---|---|

| 譲渡所得 | 売却価格-(取得費+譲渡費用) |

| 課税譲渡所得 | 譲渡所得-各種控除 |

| 納税額 | 課税譲渡所得×税率 |

控除の繰越制度とは?

不動産売却で損失が出た場合、一定の条件を満たせば損失を翌年以降に繰り越して控除することができます。

これを「損失の繰越控除」といい、最大3年間、他の所得と相殺することが可能です。

特にマイホームの売却で住宅ローンが残っている場合は、損失の繰越控除が適用されやすいです。

繰越控除を利用するには、毎年確定申告が必要なので、忘れずに手続きを行いましょう。

- 最大3年間繰り越し可能

- 他の所得と相殺できる

- 毎年確定申告が必要

専門家への依頼のメリット

不動産売却に関する税金や手続きは複雑なため、税理士や不動産会社などの専門家に依頼することで、ミスやトラブルを防ぐことができます。

専門家は最新の税制や特例にも精通しており、最適な節税方法や申告手続きをサポートしてくれます。

また、書類の作成や税務署とのやり取りも代行してもらえるため、安心して売却を進めることができます。

費用はかかりますが、結果的に節税やトラブル回避につながるケースが多いです。

- 節税アドバイスが受けられる

- 書類作成・申告の代行

- トラブル防止