住宅ローンを完済すると、金融機関の担保として設定されていた抵当権は不要になります。

しかし、住宅ローンを完済しただけでは登記簿上の抵当権は自動的には消えません。法務局で「抵当権抹消登記」の手続きを行う必要があります。

抵当権が残ったままになっていると、不動産を売却するときや新たな融資を受ける際に手続きがスムーズに進まない場合があります。

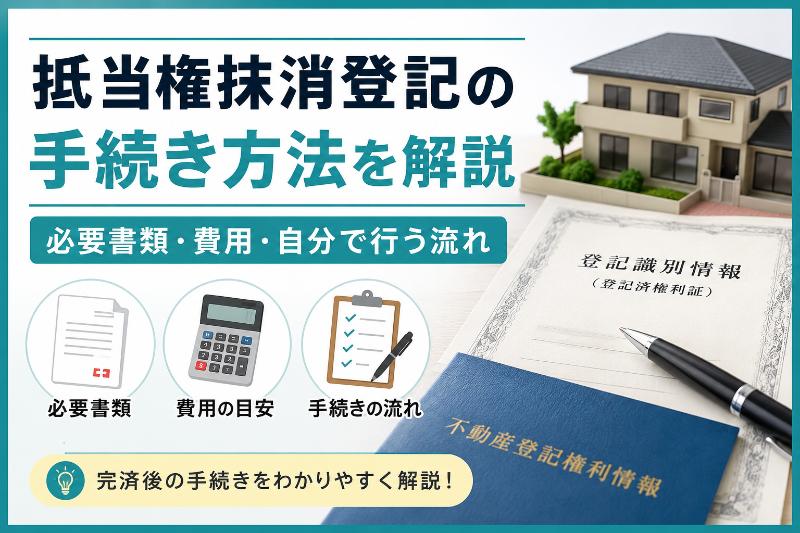

この記事では、抵当権抹消登記とは何か、必要書類、手続きの流れ、費用、自分で申請する方法、注意点までわかりやすく解説します。

1.抵当権抹消登記とは?

1-1.住宅ローン完済後に必要になる登記手続き

住宅ローンを完済すると、金融機関の担保として設定されていた抵当権は不要になります。

しかし、住宅ローンをすべて返済しても、登記簿に記載された抵当権は自動的には消えません。所有者自身で法務局へ申請し、「抵当権抹消登記」の手続きを行う必要があります。

抵当権抹消登記を行うことで、登記簿上から金融機関の担保権が消え、不動産を担保のない状態にすることができます。

手続きをしないまま放置していると、将来不動産を売却するときや、新たに融資を受ける際に手続きが増えてしまう可能性があります。

1-2.完済しても抵当権は自動では消えない

住宅ローンを完済すると金融機関への借入はなくなりますが、登記簿に記録されている抵当権は自動的には削除されません。

金融機関はローン完済後に抵当権抹消に必要な書類を発行しますが、その書類を使って法務局へ抵当権抹消登記を申請する必要があります。

そのため、「住宅ローンを完済した=抵当権も消えている」と思っていても、登記手続きをしていなければ登記簿上には抵当権者として金融機関の名前が残ったままになります。

普段生活するうえでは大きな影響がない場合もありますが、不動産を売却するときや相続手続きをするときに、先に抵当権抹消が必要となり手間が増えることがあります。

1-3.登記簿から抵当権を消す手続き

抵当権抹消登記とは、不動産の登記簿に記載されている抵当権の情報を削除するための手続きです。

住宅ローンを組むと、金融機関は融資したお金を回収するために、不動産へ抵当権を設定します。その情報は法務局で管理されている登記簿の「権利部(乙区)」に記載されています。

住宅ローン完済後は、金融機関から受け取る抹消関係書類を使用し、法務局へ抵当権抹消登記を申請します。

手続きが完了すると、登記簿上の抵当権は抹消され、金融機関の担保権が残っていない状態になります。

2.抵当権抹消登記が必要になるタイミング

2-1.住宅ローンを完済したとき

住宅ローンを完済したときは、抵当権抹消登記が必要になる代表的なタイミングです。

住宅ローン契約時に設定された抵当権は、返済がすべて終わっても登記簿から自動的に消えるわけではありません。

完済後、金融機関から抵当権抹消に必要な書類が発行されるため、その書類を使って法務局へ抵当権抹消登記を申請します。

抵当権が残ったままでもその家に住み続けることはできますが、将来売却する場合や相続が発生した場合に、追加の手続きが必要になる可能性があります。

また、金融機関から受け取った書類を長期間放置すると、紛失や金融機関の合併などによって手続きが複雑になることもあります。

2-2.不動産を売却するとき

不動産を売却するときは、買主へ引き渡すまでに抵当権を抹消する必要があります。

住宅ローンが残っている不動産でも売却することは可能ですが、一般的な売買では買主が安心して所有権を取得できるように、抵当権が付いていない状態で引き渡します。

多くの場合、決済日に買主から受け取った売買代金を使って住宅ローンを完済し、金融機関から抵当権抹消に必要な書類を受け取ります。その後、司法書士が所有権移転登記と抵当権抹消登記を同時に申請します。

2-3.相続前に整理したいとき

将来の相続に備えて不動産を整理する場合も、抵当権抹消登記を確認しておくことが大切です。

住宅ローンを完済していても抵当権抹消登記をしていない場合、登記簿上には金融機関の抵当権が残ったままになります。

その状態で相続が発生すると、相続人が抵当権抹消の手続きを行う必要があり、必要書類の確認や金融機関とのやり取りなどで手間が増える可能性があります。

また、時間が経過すると金融機関の合併・名称変更、書類の紛失などによって手続きが複雑になるケースもあります。

3.抵当権抹消登記に必要な書類

3-1.金融機関から受け取る書類

抵当権抹消登記を行うためには、住宅ローンを借りていた金融機関から発行される書類が必要になります。

住宅ローンを完済すると、金融機関から抵当権を解除するための書類一式が送付されます。この書類を使用して、法務局で抵当権抹消登記の手続きを行います。

金融機関から受け取る主な書類には、抵当権を解除したことを証明する「登記原因証明情報(解除証書・弁済証書など)」、金融機関が登記手続きを委任するための「委任状」、金融機関の「登記識別情報(または登記済証)」などがあります。

3-2.登記識別情報・解除証書・委任状

抵当権抹消登記を行う際には、金融機関から受け取る「登記識別情報」「解除証書」「委任状」などの書類が必要になります。

登記識別情報(または登記済証)とは、抵当権を設定した金融機関が権利者であることを証明するための情報です。以前は「登記済証」が発行されていましたが、現在は12桁の英数字で構成された登記識別情報が通知されています。

解除証書(登記原因証明情報)とは、住宅ローンの完済などにより抵当権が消滅したことを証明する書類です。「いつ、どのような理由で抵当権を解除したのか」を示す重要な書類になります。

委任状は、金融機関が司法書士や所有者へ抵当権抹消登記の手続きを任せるための書類です。

これらの書類がそろうことで、法務局へ抵当権抹消登記を申請できます。

3-3.自分で準備する書類

抵当権抹消登記を行う場合、金融機関から受け取る書類以外に、自分で準備する書類があります。

主に必要になるのが「抵当権抹消登記申請書」です。これは法務局へ抵当権を消す手続きを申請するための書類で、不動産の情報や申請人、抵当権者などを記入します。

また、申請書を作成するために、不動産の内容を確認できる登記事項証明書(登記簿謄本)を取得しておくとスムーズです。

住所変更がある場合には、現在の住所と登記簿上の住所をつなげるために住民票などの追加書類が必要になることがあります。

主な準備書類は以下の通りです。

| 書類 | 内容 |

|---|---|

| 抵当権抹消登記申請書 | 法務局へ提出する申請書 |

| 登記事項証明書 | 不動産情報を確認する資料 |

| 本人確認書類 | 手続き時の確認用 |

| 住民票など | 登記住所と現在住所が違う場合 |

4.抵当権抹消登記の手続きの流れ

4-1.金融機関から抹消書類を受け取る

抵当権抹消登記の最初の手順は、住宅ローンを借りていた金融機関から抹消に必要な書類を受け取ることです。

住宅ローンを完済すると、金融機関は抵当権を解除するための書類を準備します。多くの場合、完済後に郵送または金融機関の窓口で受け取る流れになります。

受け取る主な書類には、「登記識別情報(または登記済証)」「登記原因証明情報(解除証書など)」「金融機関の委任状」などがあります。

これらは法務局で抵当権抹消登記を申請するために必要な重要書類です。

書類を受け取っただけでは抵当権は消えないため、その後、登記申請書を作成して法務局へ申請する必要があります。

4-2. 登記申請書を作成する

金融機関から抵当権抹消に必要な書類を受け取ったら、次に法務局へ提出する「抵当権抹消登記申請書」を作成します。

登記申請書とは、法務局に対して「登記簿から抵当権を消してください」と申請するための書類です。

申請書には、不動産の所在地や家屋番号、登記の目的、登記原因、申請人(所有者)、抵当権者(金融機関)などの情報を記入します。

記入内容は登記事項証明書や金融機関から受け取った解除証書などを確認しながら正確に作成する必要があります。

記載内容に誤りがあると補正(修正)が必要になり、手続き完了まで時間がかかる場合があります。

4-3. 法務局へ申請する

抵当権抹消登記申請書の作成と必要書類の準備ができたら、不動産を管轄する法務局へ申請します。

申請方法は、法務局の窓口へ直接提出する方法、郵送で提出する方法、オンライン申請を利用する方法があります。

申請時には、登記申請書、金融機関から受け取った抹消書類、登録免許税分の収入印紙などを提出します。

登録免許税は、抵当権を抹消する不動産1個につき1,000円が必要です。例えば、土地1筆と建物1棟の場合は合計2,000円になります。

4-4.登記完了を確認する

法務局へ抵当権抹消登記を申請した後は、手続きが完了しているか確認します。

申請内容に問題がなければ、法務局で登記処理が行われ、登記簿上から抵当権の記載が抹消されます。

登記が完了すると「登記完了証」が発行され、抵当権抹消の手続きが終了したことを確認できます。

ただし、登記完了証は手続きが終わったことを知らせる書類であり、実際に抵当権が消えている内容を確認したい場合は、登記事項証明書(登記簿謄本)を取得して確認します。

5.抵当権抹消登記にかかる費用

5-1.登録免許税はいくら?

抵当権抹消登記を申請する際には、登録免許税という税金が必要になります。

抵当権抹消登記の登録免許税は、不動産1個につき1,000円です。

ここでいう「不動産1個」とは、土地や建物それぞれを1つとして数えます。

例えば、

| 対象不動産 | 登録免許税 |

|---|---|

| マンション1室(建物+敷地権) | 1,000円〜(内容による) |

| 土地1筆+建物1棟(一戸建て) | 2,000円 |

| 土地2筆+建物1棟 | 3,000円 |

一戸建ての場合、土地と建物は別々の不動産として扱われるため、多くの場合は合計2,000円になるケースが一般的です。

登録免許税は、収入印紙を購入して登記申請書に貼付し、法務局へ納めます。

5-2.司法書士に依頼した場合の費用

抵当権抹消登記を司法書士に依頼する場合は、登録免許税のほかに司法書士への報酬が必要になります。

司法書士報酬は事務所によって異なりますが、一般的には1万円〜2万円程度が目安です。

そのほか、登記事項証明書の取得費用や郵送費などの実費がかかる場合があります。

費用の目安は以下の通りです。

| 項目 | 費用目安 |

|---|---|

| 登録免許税 | 不動産1個につき1,000円 |

| 司法書士報酬 | 約10,000円〜20,000円 |

| 証明書取得費・郵送費など | 数千円程度 |

| 合計目安 | 約15,000円〜30,000円程度 |

自分で申請すれば費用を抑えることはできますが、書類作成や法務局での手続きが必要になります。

5-3.自分で手続きする場合の費用

抵当権抹消登記は、司法書士へ依頼せずに自分で手続きすることも可能です。

自分で申請する場合に必要な主な費用は、法務局へ納める登録免許税と必要書類の取得費用です。

登録免許税は不動産1個につき1,000円で、土地と建物がある一戸建ての場合は、土地1筆・建物1棟で合計2,000円になるケースが一般的です。

費用の目安は以下の通りです。

| 項目 | 費用目安 |

|---|---|

| 登録免許税 | 不動産1個につき1,000円 |

| 登記事項証明書取得費用 | 数百円程度 |

| 郵送費など | 数百円程度 |

| 合計目安 | 約2,000円〜3,000円程度 |

6.抵当権抹消登記は自分でできる?

6-1.自分で申請するメリット

抵当権抹消登記は、必要書類を準備すれば司法書士に依頼せず、自分で申請することもできます。

自分で手続きを行う一番のメリットは、司法書士への報酬がかからず、費用を抑えられることです。必要になる主な費用は登録免許税や書類取得費用のみになります。

また、自分で法務局へ申請することで、不動産登記の仕組みや所有している不動産の権利関係を理解できる点もメリットです。

住宅ローンを完済した直後で、金融機関から必要書類がすべて揃っており、住所変更など複雑な手続きがない場合は、比較的自分でも進めやすい手続きです。

6-2.司法書士へ依頼した方がよいケース

抵当権抹消登記は自分で申請することもできますが、状況によっては司法書士へ依頼した方が安心な場合があります。

特に、不動産を売却する場合は司法書士へ依頼するのが一般的です。売却時には、決済日に住宅ローンの完済、抵当権抹消登記、買主への所有権移転登記を同時に行う必要があるため、確実な手続きが求められます。

また、住宅ローン完済から長期間経過している場合や、金融機関の合併・名称変更があった場合、必要書類を紛失している場合などは手続きが複雑になることがあります。

次のようなケースでは司法書士への相談がおすすめです。

- 不動産を売却する予定がある

- 抵当権抹消書類をなくしてしまった

- 完済から長い期間が経過している

- 登記上の住所や氏名が現在と違う

- 相続した不動産に抵当権が残っている

費用はかかりますが、専門家に依頼することで書類不備や手続きの遅れを防ぎ、安心して登記を完了できます。

6-3.売却時は司法書士への依頼が一般的

不動産を売却するときの抵当権抹消登記は、司法書士へ依頼するのが一般的です。

売却時には、買主から売買代金を受け取り、その資金で住宅ローンを完済し、抵当権を抹消したうえで所有権を買主へ移転する必要があります。

これらの手続きは決済日に同時に行われるため、書類の不備や手続きの遅れがあると、不動産の引渡しができなくなる可能性があります。

司法書士は、事前に金融機関と連絡を取り、抵当権抹消に必要な書類の確認を行います。そして決済当日に、抵当権抹消登記と所有権移転登記を法務局へ申請します。

住宅ローン完済後に自宅の抵当権を消すだけであれば自分で申請することもできますが、売却を伴う場合は安全な取引を行うため、専門家である司法書士へ依頼することが安心です。

7.抵当権抹消登記を放置するリスク

7-1.売却時に手続きが増える

住宅ローンを完済した後に抵当権抹消登記をせず放置していると、不動産を売却するときに追加の手続きが必要になります。

不動産売買では、通常、買主へ抵当権が付いていない状態で引き渡します。そのため、登記簿に古い抵当権が残っている場合は、売却前または決済時までに抵当権抹消登記を完了させなければなりません。

完済直後であれば金融機関から受け取った書類を使って比較的スムーズに手続きできますが、長期間放置すると、書類の紛失や金融機関の合併・名称変更などにより、追加確認が必要になることがあります。

その結果、売却スケジュールに影響したり、引渡しまでに時間がかかったりする可能性があります。

7-2.書類紛失で手間がかかる可能性

抵当権抹消登記をせずに長期間放置すると、金融機関から受け取った抹消書類を紛失してしまい、手続きに時間や手間がかかる可能性があります。

住宅ローン完済後には、金融機関から登記識別情報(または登記済証)、解除証書、委任状など、抵当権抹消に必要な書類が発行されます。

これらの書類をなくしてしまった場合でも抵当権抹消登記ができなくなるわけではありませんが、金融機関へ再度連絡をして必要書類を準備してもらうなど、追加の手続きが必要になります。

また、完済から長い年月が経過していると、金融機関の合併や名称変更、支店の統廃合などにより、確認作業に時間がかかるケースもあります。

7-3.相続時に家族が困る場合がある

抵当権抹消登記をしないまま放置していると、将来相続が発生した際に、家族へ手続きの負担を残してしまう可能性があります。

住宅ローンを完済していても、抵当権抹消登記をしていなければ、登記簿上には金融機関の抵当権が残った状態になります。

相続人が不動産を売却したり名義変更を進めたりする際に、先に抵当権の抹消手続きが必要になる場合があります。

また、長い年月が経過すると、金融機関の合併・名称変更、必要書類の紛失などにより、相続人が事情を確認するところから始めなければならず、手続きが複雑になることがあります。

8.まとめ

住宅ローンを完済しても、登記簿に記載されている抵当権は自動的には消えません。抵当権をなくすためには、法務局で抵当権抹消登記の手続きを行う必要があります。

抵当権が残ったままでも普段の生活に大きな影響はありませんが、不動産を売却するときや相続が発生したときに追加の手続きが必要になり、時間や手間がかかる可能性があります。

住宅ローン完済後は、金融機関から受け取る登記識別情報・解除証書・委任状などの必要書類を確認し、早めに手続きを進めることが大切です。